Autor: Manus AI – November 2025

Einleitung: Die globale Schuldenuhr tickt

Haben Sie sich jemals gefragt, was es mit den riesigen Schuldenbergen auf sich hat, von denen in den Nachrichten immer die Rede ist? Es ist eine Zahl, die so gross ist, dass sie kaum vorstellbar ist: Im Jahr 2025 wird die weltweite Staatsverschuldung voraussichtlich die schwindelerregende Summe von 111 Billionen Dollar erreichen 1. Das sind 111.000.000.000.000 Dollar. Würde man diese Summe in Ein-Dollar-Scheinen aneinanderlegen, würde das Band mehr als 280.000 Mal zum Mond und zurück reichen. Diese unvorstellbare Zahl wirft eine einfache, aber entscheidende Frage auf: Wenn fast jedes Land der Welt bis über beide Ohren verschuldet ist, wem schulden wir dieses ganze Geld eigentlich? Einem mysteriösen Super-Gläubiger auf einem anderen Planeten? Die Antwort ist weitaus komplexer, überraschender und näher an unserem Alltag, als man vielleicht annehmen würde. In diesem Artikel brechen wir das Thema Staatsverschuldung in einfache, verständliche Teile herunter, beleuchten mit konkreten Beispielen, wie das System funktioniert, und decken auf, wer am Ende wirklich davon profitiert.

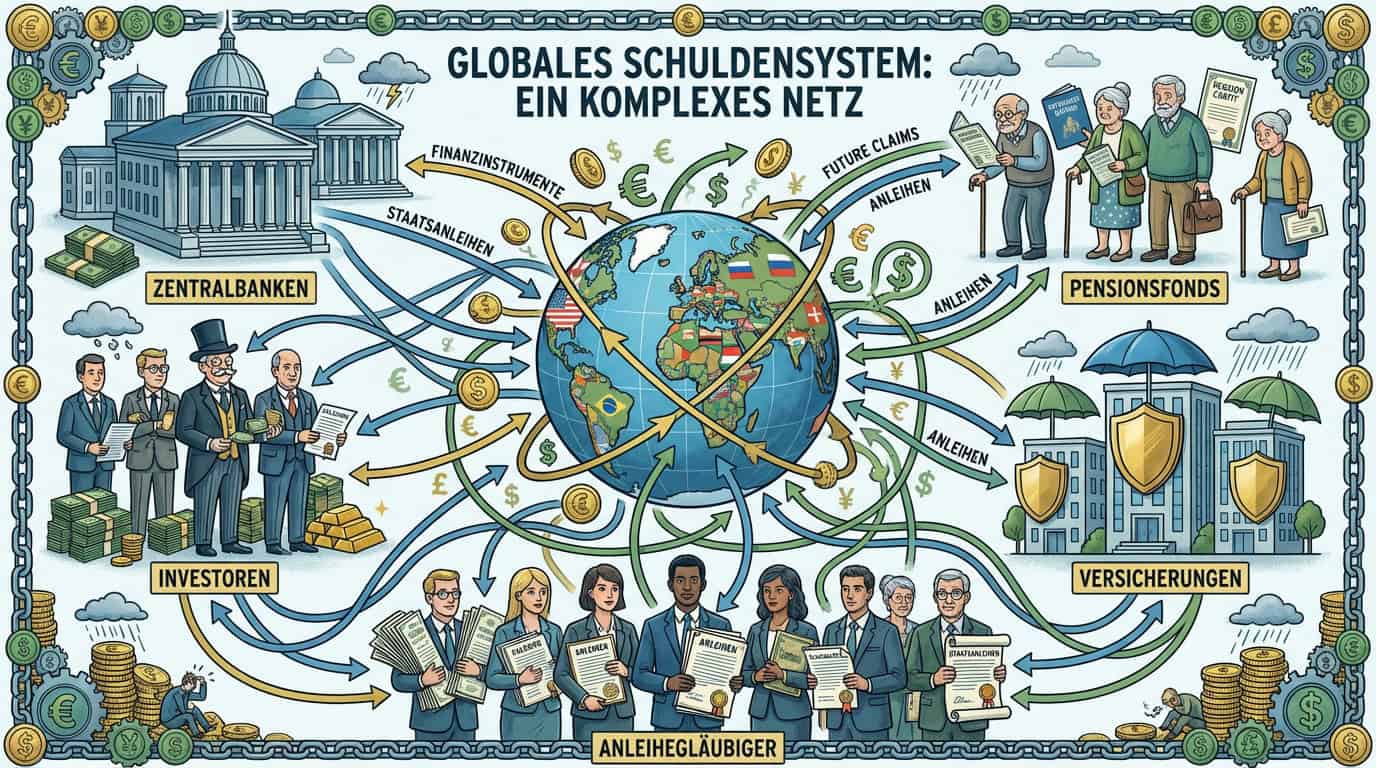

Wem gehören die Schulden? Eine Reise ins Portemonnaie der Nation

Entgegen der landläufigen Meinung, dass sich Länder wie Deutschland Geld von China oder den USA leihen, ist die Realität eine andere. Die Gläubiger sind kein monolithischer Block, sondern ein weit verzweigtes Netzwerk aus verschiedenen Akteuren, die oft mitten in unserer eigenen Gesellschaft zu finden sind. Man kann sie grob in die folgenden Kategorien einteilen:

| Gläubiger-Kategorie | Beschreibung & Beispiel |

| Zentralbanken | Institutionen wie die Europäische Zentralbank (EZB) oder die Federal Reserve (Fed) in den USA. Sie sind die „Banken der Banken“ und können, wie wir sehen werden, eine sehr spezielle Rolle einnehmen. |

| Pensionsfonds | Diese Fonds verwalten die Altersvorsorge von Millionen von Arbeitnehmern. Beispiel: Der deutsche Beamtenpensionsfonds muss die zukünftigen Renten sicherstellen. Dafür investiert er einen Teil der Beiträge in deutsche Staatsanleihen, weil diese als extrem sichere Anlage gelten. |

| Versicherungen | Lebensversicherungen oder Haftpflichtversicherer nehmen Prämien ein und müssen dieses Geld gewinnbringend anlegen, um im Schadensfall zahlen zu können. Beispiel: Eine grosse deutsche Versicherung nutzt Ihre monatlichen Beiträge, um ein Bündel an Staatsanleihen zu kaufen und damit eine stetige, sichere Rendite zu erzielen. |

| Private & Institutionelle Investoren | Dies umfasst Geschäftsbanken, Investmentfonds und sehr wohlhabende Privatpersonen. Beispiel: Eine deutsche Grossbank kauft Staatsanleihen als sicheren Hafen für ihr Kapital. Ein Investmentfonds, in den Sie vielleicht selbst investieren, hält ebenfalls einen Anteil an Staatsanleihen zur Risikostreuung. |

| Ausländische Investoren | Natürlich halten auch ausländische Regierungen, Zentralbanken und Investoren Anleihen anderer Länder. Beispiel: Die Zentralbank von Japan kauft deutsche Staatsanleihen, weil der Euro eine wichtige Weltwährung ist und die deutsche Wirtschaft als stabil gilt. |

Im Grunde genommen schulden die Staaten das Geld also zu einem grossen Teil ihren eigenen Bürgern und Institutionen. Wenn Sie eine Lebensversicherung abgeschlossen oder einen Pensionsfonds haben, ist es sehr wahrscheinlich, dass Ihr Geld indirekt zur Finanzierung von Staatsschulden verwendet wird. Sie sind, ohne es zu wissen, ein Gläubiger des Staates.

Der Kreislauf des Geldes: Ein Beispiel mit Max Mustermann

Um diesen abstrakten Kreislauf greifbar zu machen, stellen wir uns Max Mustermann vor, einen durchschnittlichen Angestellten in Deutschland. Sein Leben ist direkt mit dem Schuldenkreislauf verwoben:

1. Max zahlt Steuern: Von seinem Gehalt geht ein erheblicher Teil als Einkommensteuer an das Finanzamt. Der Staat nutzt dieses Geld, um seine Ausgaben zu decken – von Strassenbau über Schulen bis hin zu den Zinszahlungen für seine Schulden.

2.Max sorgt fürs Alter vor: Ein Teil seines Bruttogehalts fliesst automatisch in die gesetzliche Rentenversicherung. Zusätzlich hat er eine private Lebensversicherung abgeschlossen. Beide Institutionen – die Rentenkasse und die Versicherung – müssen das Geld von Max sicher und gewinnbringend anlegen. Ein Grossteil davon landet in deutschen Staatsanleihen.

3.Der Staat braucht Geld: Nehmen wir an, der Staat möchte eine neue Hochgeschwindigkeitsstrecke für Züge bauen, hat aber nicht genug Steuereinnahmen. Er gibt also neue Staatsanleihen im Wert von mehreren Milliarden Euro aus.

4.Der Kreis schliesst sich: Die Versicherung von Max kauft ein Paket dieser neuen Staatsanleihen. Der Staat erhält das Geld für den Zugstreckenbau und verpflichtet sich, der Versicherung über die nächsten 10 Jahre Zinsen zu zahlen und am Ende den Betrag zurückzuerstatten. Woher nimmt der Staat das Geld für die Zinsen? Aus den Steuereinnahmen, also auch von Max Mustermann.

Max bezahlt also mit seinen Steuern die Zinsen an seine eigene Lebensversicherung, die sein eigenes Geld in die Schulden des Staates investiert hat. Die Versicherung wiederum schreibt ihm einen kleinen Teil dieser Zinsen gut, behält aber einen Teil für ihre Verwaltungskosten und Gewinne ein. Max finanziert also das System, das ihm eine kleine Rendite auf seine Ersparnisse gibt, während die grossen Finanzinstitutionen als Vermittler stetig Gebühren kassieren.

Die Rolle der Zentralbanken und die versteckte Steuer der Inflation

Jetzt wird es noch komplexer. Was passiert, wenn nicht genug private Käufer für die Staatsanleihen da sind? Hier kommen die Zentralbanken ins Spiel. Durch eine Methode, die sich Quantitative Lockerung (Quantitative Easing, QE) nennt, können sie quasi Geld „aus dem Nichts“ erschaffen. Das ist kein Hexenwerk, sondern ein simpler Buchungstrick: Die Zentralbank kauft einer Geschäftsbank eine Staatsanleihe ab und schreibt dem Konto dieser Bank den entsprechenden Betrag gut. Dieses Geld existierte vorher nicht. Es wurde digital erschaffen.

Dieses Vorgehen hat massive Konsequenzen. Es führt dazu, dass immer mehr Geld im Umlauf ist, das aber nicht durch eine gestiegene Produktion von Waren und Dienstleistungen gedeckt ist. Die Folge ist Inflation: Das Geld verliert an Wert.

Stellen Sie sich einen einfachen Einkaufskorb vor:

•2020: Ein Korb mit Brot, Milch, Eiern und Butter kostet 10 Euro.

•2025: Derselbe Korb kostet nun 12 Euro.

Sie haben nicht mehr Waren im Korb, aber der Preis ist um 20% gestiegen. Ihr Geld ist also 20% weniger wert. Diese Geldentwertung wirkt wie eine versteckte Steuer. Sie schmälert den Wert von Löhnen und Ersparnissen der breiten Bevölkerung. Wenn Sie 10.000 Euro auf dem Sparkonto haben, können Sie sich nach ein paar Jahren Inflation davon real weniger kaufen, auch wenn die Zahl auf dem Kontoauszug dieselbe bleibt.

Währenddessen profitieren diejenigen, die ihr Vermögen in Sachwerten wie Immobilien, Aktien oder Gold angelegt haben, da diese im Wert tendenziell mit der Inflation steigen. Es findet ein stiller Vermögenstransfer von der breiten Masse, die ihr Geld auf dem Konto lässt, zu einer kleinen Elite statt, die in Sachwerte investiert ist.

Historische Lehren: Wenn das Gelddrucken eskaliert

Die Geschichte ist voll von warnenden Beispielen, die zeigen, wohin das exzessive Drucken von Geld zur Finanzierung von Schulden führen kann.

•Die Weimarer Republik (Deutschland, 1923): Nach dem Ersten Weltkrieg musste Deutschland immense Reparationen zahlen und druckte dafür massenhaft Geld. Die Folge war eine Hyperinflation von unvorstellbarem Ausmass. Die Preise verdoppelten sich teilweise innerhalb von Stunden. Arbeiter bekamen ihr Gehalt in Koffern und rannten sofort los, um irgendetwas dafür zu kaufen, bevor es wertlos wurde. Ein Laib Brot kostete am Ende Milliarden von Mark. Das Ersparte eines ganzen Lebens war über Nacht vernichtet, was den sozialen Frieden zerstörte und den Aufstieg extremistischer politischer Kräfte begünstigte.

•Simbabwe (2008): Um die Staatsausgaben zu finanzieren, liess der damalige Präsident Robert Mugabe die Notenpresse anwerfen. Die Inflation erreichte einen geschätzten Wert von 79,6 Milliarden Prozent pro Monat. Die Regierung gab Banknoten im Wert von 100 Billionen Simbabwe-Dollar aus, mit denen man nicht einmal mehr einen Busfahrschein kaufen konnte. Das Land musste seine eigene Währung aufgeben und zum US-Dollar übergehen.

•Argentinien (heute): Argentinien ist ein modernes Beispiel für einen Staat, der seit Jahrzehnten in einem Teufelskreis aus Verschuldung, Gelddrucken und Inflation gefangen ist. Die jährliche Inflationsrate liegt regelmässig im hohen zweistelligen oder sogar dreistelligen Bereich, was die Wirtschaft lähmt und die Bevölkerung verarmen lässt.

Diese Beispiele zeigen, dass die Verlockung, Schulden einfach durch das Drucken von neuem Geld zu „bezahlen“, immer in einer Katastrophe für die einfache Bevölkerung endet.

Das systemische Problem: Warum die Schulden immer weiter wachsen müssen

Das grundlegende Problem unseres Finanzsystems ist, dass durch die Vergabe von Krediten immer mehr Schulden (Kapital plus Zinsen) geschaffen werden, als ursprünglich an Geld (nur das Kapital) vorhanden war. Wenn eine Bank einen Kredit von 100.000 Euro vergibt, erschafft sie diese 100.000 Euro per Knopfdruck. Der Kreditnehmer muss aber beispielsweise 120.000 Euro über die Laufzeit zurückzahlen. Die 20.000 Euro Zinsen wurden aber nie erschaffen. Woher sollen sie also kommen? Sie müssen aus dem restlichen Wirtschaftskreislauf entnommen werden. Damit alle ihre Schulden inklusive Zinsen zurückzahlen können, muss zwangsläufig mehr Geld in Umlauf gebracht werden – durch neue Kredite. Dieses System ist auf permanentes Wirtschaftswachstum und eine ständig wachsende Geld- und Schuldenmenge angewiesen. Wenn das Wachstum ausbleibt, bricht das System in Krisen zusammen, weil die Schulden nicht mehr bedient werden können.

Fazit: Wer profitiert wirklich und was kann man tun?

Die Frage ist also nicht so sehr, wem wir das Geld schulden, sondern wer von diesem System profitiert. Die Antwort ist klar: Es sind die grossen Finanzinstitutionen, die an jeder Transaktion verdienen, und die politische sowie wirtschaftliche Elite, die ihr Vermögen durch kluge Investitionen in Sachwerte vor der Inflation schützen kann. Für die breite Bevölkerung bleiben oft nur steigende Steuern und der schleichende Wertverlust ihrer Ersparnisse und Löhne.

Das im Video 1 geäusserte Fazit lautet daher, dass finanzielle Bildung eine Form des Widerstands ist. Es geht nicht darum, zum Finanzexperten zu werden. Es geht darum, die Grundprinzipien unseres Geldsystems zu verstehen, um fundierte Entscheidungen treffen zu können. Wer versteht, wie Inflation funktioniert, wird sein Geld vielleicht nicht mehr nur auf dem Sparbuch liegen lassen. Wer den Schuldenkreislauf durchschaut, kann politische Forderungen und Entscheidungen kritischer hinterfragen. Wissen ist in diesem Fall tatsächlich Macht – die Macht, das eigene Vermögen zu schützen und sich für ein faireres und nachhaltigeres System einzusetzen.