Wir alle haben mit Banken zu tun: Wir bekommen dort unser Gehalt, zahlen Rechnungen, nehmen Kredite auf oder sparen für die Zukunft. Doch was macht eine Bank eigentlich genau? Und wie funktioniert sie hinter den Kulissen?

In diesem Artikel erfährst du, wie Banken arbeiten, woher sie ihr Geld bekommen, warum sie Kredite vergeben – und wie sie dabei selbst Geld verdienen. Alles leicht verständlich erklärt, mit praktischen Beispielen.

🏦 1. Was ist eine Bank?

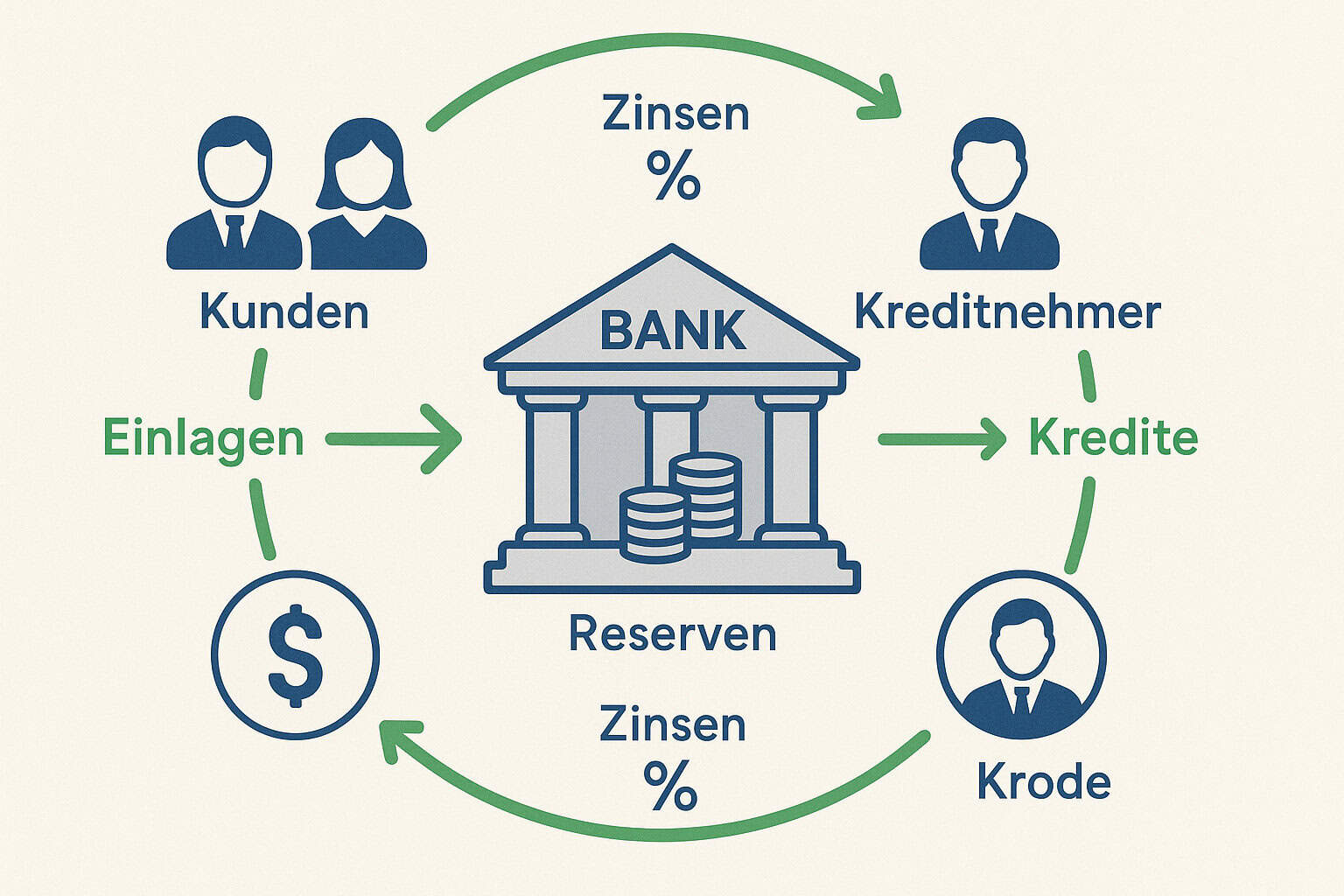

Eine Bank ist ein Finanzinstitut, das Geld verwaltet, verleiht und mit Geld arbeitet. Sie ist eine Art „Vermittler“ zwischen Menschen, die Geld anlegen wollen, und denen, die Geld benötigen.

Stell dir die Bank wie einen „Geld-Parkplatz“ vor:

- Du parkst dein Geld dort → du bekommst Zinsen (früher mehr, heute weniger).

- Andere nehmen sich Geld von dort → sie zahlen Zinsen (meistens deutlich mehr).

💼 2. Welche Aufgaben hat eine Bank?

Banken erfüllen viele wichtige Aufgaben in der Wirtschaft. Die wichtigsten sind:

1. Einlagen annehmen (Sparen)

Du bringst dein Geld zur Bank (z. B. auf ein Girokonto oder Sparkonto). Die Bank „bewahrt“ es für dich auf.

Beispiel: Du überweist jeden Monat 200 € auf dein Tagesgeldkonto.

2. Kredite vergeben

Die Bank leiht dein und anderes Geld an Menschen oder Firmen, die es brauchen – gegen Zinsen.

Beispiel: Ein junger Mann nimmt 20.000 € Kredit auf, um ein Auto zu kaufen. Er zahlt das Geld in Raten zurück – mit 5 % Zinsen.

3. Zahlungsverkehr ermöglichen

Die Bank sorgt dafür, dass du Überweisungen machen kannst, mit Karte zahlen kannst oder dein Gehalt bekommst.

Beispiel: Dein Gehalt kommt am Monatsende auf deinem Konto an. Du bezahlst deine Miete mit einer Überweisung.

4. Vermögensverwaltung & Beratung

Die Bank hilft dir beim Sparen, Investieren oder bei der Altersvorsorge.

Beispiel: Du willst in Aktien investieren – die Bank berät dich zu Fonds oder Depots.

5. Geldschöpfung (nur Geschäftsbanken!)

Banken „erschaffen“ neues Geld, wenn sie Kredite vergeben. Dazu später mehr.

💸 3. Wie verdient eine Bank Geld?

Banken verdienen ihr Geld auf zwei Hauptwegen:

A. Zinsdifferenzgeschäft

Sie zahlen dir weniger Zinsen für dein Erspartes, als sie von Kreditnehmern verlangen.

Beispiel:

- Du bekommst auf dein Sparkonto 0,5 % Zinsen.

- Die Bank verleiht dein Geld mit 6 % Zinsen.

- Differenz: 5,5 % → das ist der Gewinn der Bank (abzüglich Kosten & Risiko).

B. Gebühren und Provisionen

Viele Banken verlangen Gebühren:

- Kontoführungsgebühren

- Gebühren für Auslandsüberweisungen

- Provisionen beim Verkauf von Finanzprodukten (z. B. Versicherungen, Fonds)

🔄 4. Was passiert mit meinem Geld bei der Bank?

Viele glauben: „Mein Geld liegt im Tresor der Bank und wartet dort auf mich.“ Das stimmt so nicht.

Die Bank verleiht einen Großteil der Einlagen an andere Kunden. Sie muss nur einen kleinen Teil („Mindestreserve“) wirklich auf Lager haben.

Beispiel:

- Du legst 10.000 € auf dein Konto.

- Die Bank behält z. B. 1.000 € (10 %) als Reserve.

- Die anderen 9.000 € verleiht sie an jemanden, der einen Kredit braucht.

Das nennt man Fristentransformation: Die Bank verbindet kurzfristige Einlagen (z. B. dein Tagesgeldkonto) mit langfristigen Krediten (z. B. ein Hauskredit über 20 Jahre).

🧪 5. Wie Banken Geld „erschaffen“ – Giralgeldschöpfung

Banken erschaffen Giralgeld (Buchgeld), wenn sie Kredite vergeben. Das klingt nach Zauberei – ist aber völlig normal im Bankensystem.

So funktioniert’s:

- Du beantragst einen Kredit über 10.000 €.

- Die Bank prüft deine Bonität und genehmigt den Kredit.

- Sie schreibt dir 10.000 € auf dein Konto – ohne dass dieses Geld vorher physisch vorhanden war.

- Du kannst damit z. B. ein Auto kaufen.

- Das Geld ist nun im Umlauf – es existiert, obwohl es vorher nicht da war.

Wichtig: Wenn du den Kredit zurückzahlst, verschwindet dieses Geld wieder.

🧮 6. Was sind Geschäftsbanken und Zentralbanken?

Geschäftsbanken:

- z. B. Sparkassen, Volksbanken, Deutsche Bank, Commerzbank

- Arbeiten mit Privatkunden und Firmen

- Geben Kredite, verwalten Konten, beraten etc.

Zentralbank (z. B. Europäische Zentralbank – EZB):

- Gibt das offizielle Geld heraus (Euro).

- Steuert die Geldpolitik.

- Legt Leitzinsen fest

- Kontrolliert Inflation und Geldmenge

Die Geschäftsbanken holen sich Geld von der Zentralbank oder von Kunden und verleihen es weiter.

⚠️ 7. Risiken für Banken – und warum sie pleitegehen können

Auch Banken sind Unternehmen – und sie können scheitern.

Mögliche Risiken:

- Viele Kreditnehmer zahlen nicht zurück → Kreditausfälle

- Kunden heben plötzlich große Summen ab → Liquiditätsprobleme

- Spekulationen oder Fehlinvestitionen → Verluste

Beispiel: 2008 kollabierte die US-Bank Lehman Brothers – Auslöser der weltweiten Finanzkrise.

🛡️ 8. Ist mein Geld auf der Bank sicher?

Ja – bis zu einem gewissen Betrag. In der EU gilt:

👉 Einlagensicherung:

- Bis 100.000 € pro Person pro Bank ist dein Guthaben gesetzlich geschützt – auch bei einer Pleite.

- Einige Banken bieten zusätzliche freiwillige Sicherungen.

Beispiel: Du hast 80.000 € auf dem Girokonto bei der Bank A. Wenn diese Bank pleitegeht, bekommst du dein Geld vom Einlagensicherungsfonds zurück.

💬 9. Häufige Fragen rund um Banken

❓ Warum verlangen Banken plötzlich Kontogebühren?

Weil die Zinsgewinne lange Zeit niedrig waren. Banken mussten andere Einnahmequellen finden.

❓ Kann eine Bank einfach so mein Konto kündigen?

Ja, unter bestimmten Bedingungen – z. B. bei Inaktivität, Verdacht auf Betrug oder Änderung der Geschäftsbedingungen.

❓ Was ist eine „gute“ Bank?

Das hängt ab von:

- Geringen Gebühren

- Gutem Service

- Nachhaltigkeit (z. B. GLS Bank)

- Digitaler Erreichbarkeit

📝 Fazit: Die Bank ist mehr als nur ein Ort zum Geldparken.

Banken spielen eine zentrale Rolle in unserer Wirtschaft. Sie:

- Verbinden Sparer und Kreditnehmer.

- Ermöglichen Zahlungen

- Steuern Kapitalflüsse

- Tragen Verantwortung für finanzielle Stabilität

Wer versteht, wie eine Bank funktioniert, kann:

- Bessere Finanzentscheidungen treffen

- Risiken besser einschätzen

- Von Produkten profitieren, statt draufzuzahlen

👉 Nächster Artikel:

Folge 3: Sparen vs. Investieren – was ist der Unterschied und was lohnt sich mehr?